不管是在日本生活、工作的外国人还是日本人,大家只有在同一个问题上的「战线」尤为统一并且能够深恶痛绝地骂个一两个小时——

税费也太高了吧!日本在别人眼中所谓的「高收入」优势完全被税收拖累了好吧!

其实日本的税前工资和实际工资之间差额在20%到30%左右,国内的话工资交完五险一金和税之后也大概相差20%左右。但随着收入变高,需要缴纳的税款也随之升高,那么日本的上班族薪资构成如何计算?如何节税提高到手薪资呢?

日本的「手取り额」对应的就是我们所说的到手工资,也同样都是合同拟定的工资数额减完社保金、以及各种税金后,实际能拿得到的工资数额:「手取り额(差引支给额)=総支给额-控除额」。如果是公司的正式员工的话,主要扣除的就是所得税、住民税以及社会保险金。

其中「総支给额」,我们就把它简单理解为税前工资的话,这部分的收入包括:

✅ 基础工资(基本给)

✅ 各种津贴,例如住房津贴、通勤津贴、住房津贴等(各种手当:住宅手当・通勤手当・家族手当など)

✅ 加班津贴(时间外手当)

所得税和居民税的计算可不是简单的「税前年收入×税率」这么计算。

如果只是以工作的薪资作为唯一收入来源的上班族,那么在计算税款是要先申请两部分扣除额,用来减少需要缴纳的税款,其实也就是日本政府帮助上班族节税:「就业收入扣除(给与所得控除)」和「基础扣除额(基础控除额)」,这两者是每个在日本上班的职员都能享受到的抵税方式。

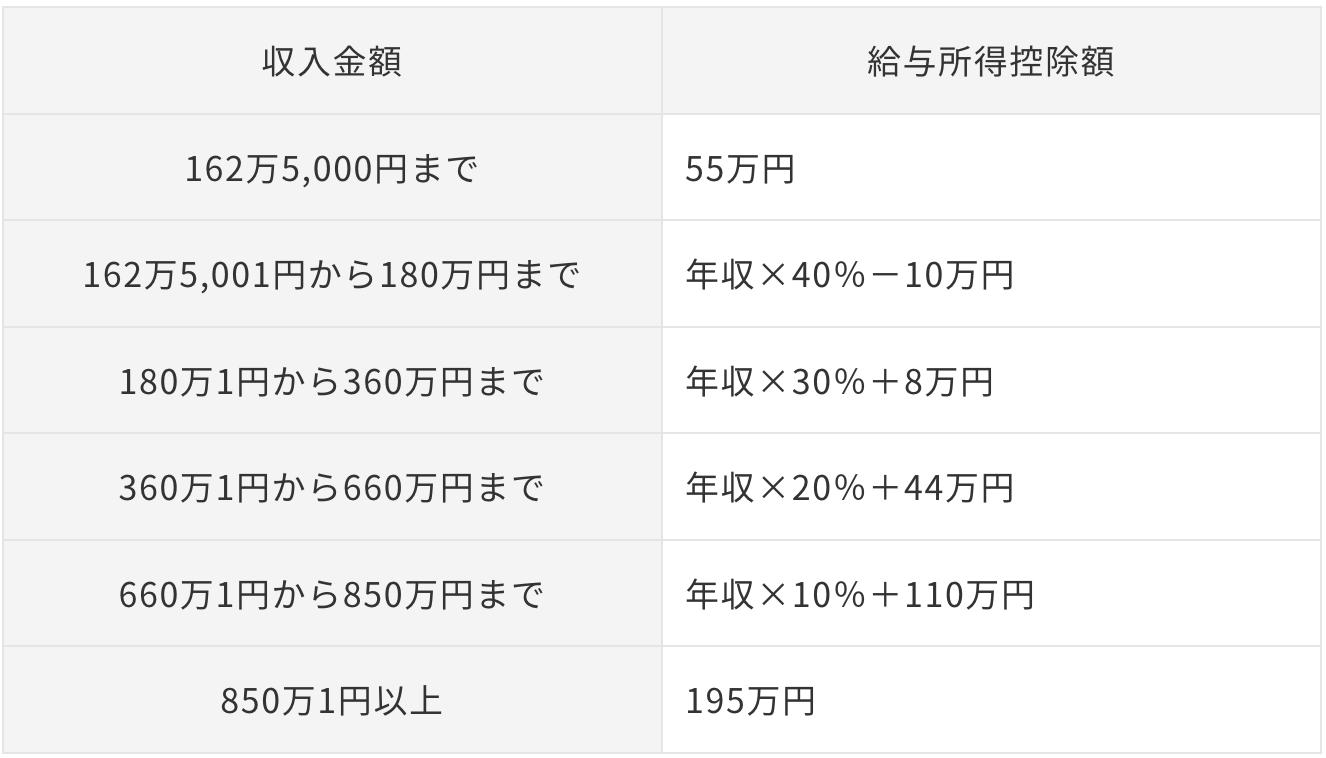

就业收入扣除(给与所得控除)作为一种计算税前收入的抵扣方式,收入金额与抵扣金额按照实际年收入的不同,计算方式也不同。

就业收入与就业收入扣除的差额即为就业所得(给与所得):「给与収入-给与所得控除=给与所得」。具体的计算方式都能在日本国税厅中找得到,就比如最新的计算方式为:

以年收入为500万日元为例,它属于第4档的扣除规则,就业收入扣除额为144万日元(500万日元×20%+44万日元)。那么就业所得额为356万日元(500万日元-144万日元)。

年收入850万日元以上的扣除额一律为195万日元,这也就意味着年收入越高,那么可以享受就业收入扣除福利的金额就越小。

在计算应纳税额前,还有一项可供抵税的扣除额为「基础扣除额(基础控除额)」,是从合计的收入总额中再扣除一部分,职员和个人经营者都能享受到基础扣除额,日本国税厅最新的扣除额如下:

如果有配偶,那么还能适用「配偶扣除(配偶者控除)」和「配偶专项扣除(配偶者特别控除)」。

其中配偶扣除额根据申请人的总收入而有所不同,而配偶专项扣除则根据配偶的总收入而有所不同。

此外,如果申请人还有符合日本所得税法范围内的扶养亲属对象(所得税法上の控除対象扶养亲族),那么还能有一笔扣除额,不过扣除金额取决于受扶养的亲属年龄以及是否居住在一起等。

以上扣除范围都能在国税厅中查到,这里就不再赘述了。当收入减去所有可以扣除的金额后,就要开始计算纳税额了。日本上班族需要缴纳的税金主要是「所得税」和「住民税」。

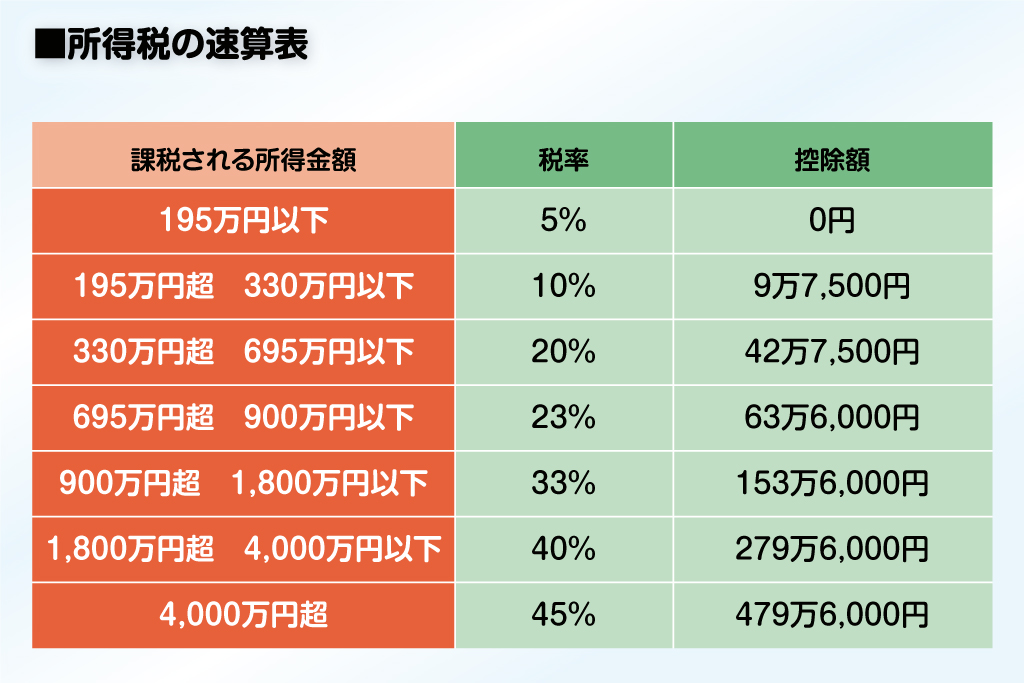

所得税是对个人收入征收的税种,税额是用当年的总收入减去扣除额后的「应纳税所得额」乘以一定的税率来计算的。

日本目前采用的是「超额累进税率(超过累进税率)」,即对超过标准的收入部分征收高税率,因此收入越高,缴纳的税款就越多(最高税率45%)。而缴纳税款的方式和国内一样,会从员工的月薪中预扣所得税,然后通过公司进行代收代缴,上缴国家。

由于代扣代缴税款只是一个预估值,因此必须在年终收入确定时重新结算,也就是所谓的年末调整,这点和国内每到年底的专项附加税抵扣差不多性质。

第二个税种是住民税,这是一种地方税,其实住民税是没有统一名称的,是都道府县征收的「都道府县税(东京都税)」和市町村征收的「市町村税(东京特别区税)」的总称,说白了就是居住生活在哪个地区,就要向该地区的政府缴纳地方税。

住民税分两部分,一部分的征收额以上一年度的收入为基准×税率,另一部分是政府统一规划的缴税额度(固定值,与年收入无关)。

税率的总和是10%,县税和市税的分配如下:

在日本也是要交社保(社会保険料)的,这点和国内还是很像的,也是在计算应纳税所得额之前先行扣除,社保内容会包含健康保険・介护保険・厚生年金保険・雇用保険・労働者灾害补偿保険这5类。

日本的社保也是个人和公司各承担一半,实际保险费因人而异,因此想要了解自己的保险费可以在厚生省的官网上查询到。

想要提高自己到手工资的金额有三个方法:

1️⃣ 提高控除额(控除额越高,应纳税额越少、缴税越少)

2️⃣ 升职加薪,提高税前收入

3️⃣ 投资获益

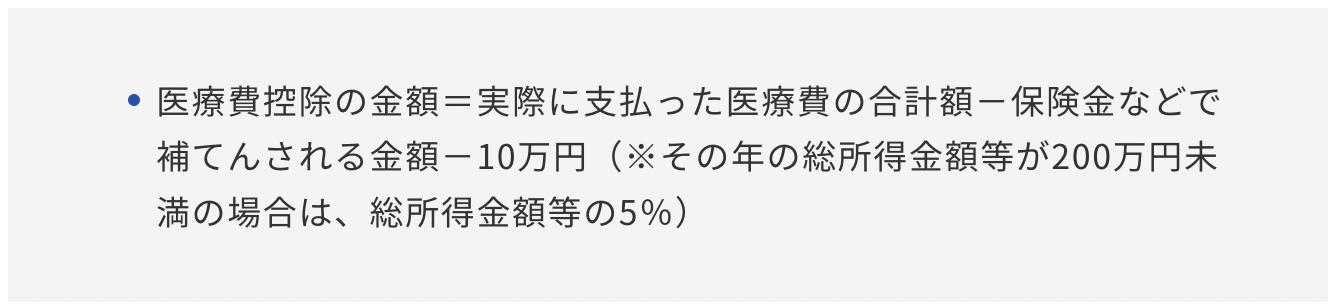

提高控除额比如可以申报医疗费用:

医疗费的控除额=实际支付的医疗费-参保金额-10万日元(当年的总收入金额不足200万日元的情况下,占总收入金额等的5%)

或者住房贷款也能申请控除额,申请住房贷款后就能享受「住房贷款专项控除」,扣除率一律为贷款额的0.7%,最长控除期间为13年。

投资获益的选择面就更广了,如果有一定的投资基础、了解市场动态,股票、基金、私募都是很好的选择,但是收益越高风险越高。

低风险稳定收益的投资方式也有,比如投资房产,租金就是每月稳定的现金流,并且贷款买房还能享受专项扣除,节税的同时还能投资获益,一举两得。

无论选择哪种方法,本质上都是为了增加自己的资产并为今后的增值做准备,并不是用这部分钱去提高自己的生活质量。一旦建立了良好的储蓄和投资观念,以后资产的增值速度就会变得越来越快。

神居秒算隶属于日本上市不动产集团GA Technologies (株式会社GA technologies;东京证券交易所上市编号:3491),为国内专攻日本房产的专业品牌。公司服务包含为海外投资者提供赴日投资、置业、留学、租房、移居等一站式服务。用户遍及中国大陆、中国台湾、中国香港、东南亚甚至欧美等国家和地区。借由身为日本上市不动产企业集团的优势,具备第一手的日本房产资源。神居秒算致力为顾客提供优质服务,打造华人世界日本房产投资第一品牌。

上市不动产集团GA technologies成立于2013年,秉持着「科技×创新 为人们带来感动」的企业理念,深耕日本不动产市场多年,并于2018年在东京证交所上市。截止至2022年4月为止,总营业额达853亿日元,员工人数达845名。目前旗下拥有13家集团公司(2022/5/1~)。其商业理念是「让房产交易变得更加简单」,为广大投资者提供从找房到售后管理的一站式服务。

以上图片截自于网络

如有侵权请联系删除

立即分享这篇文章